Penki pensijų reformos mėnesiai: lietuviai senatvei atsideda vis daugiau

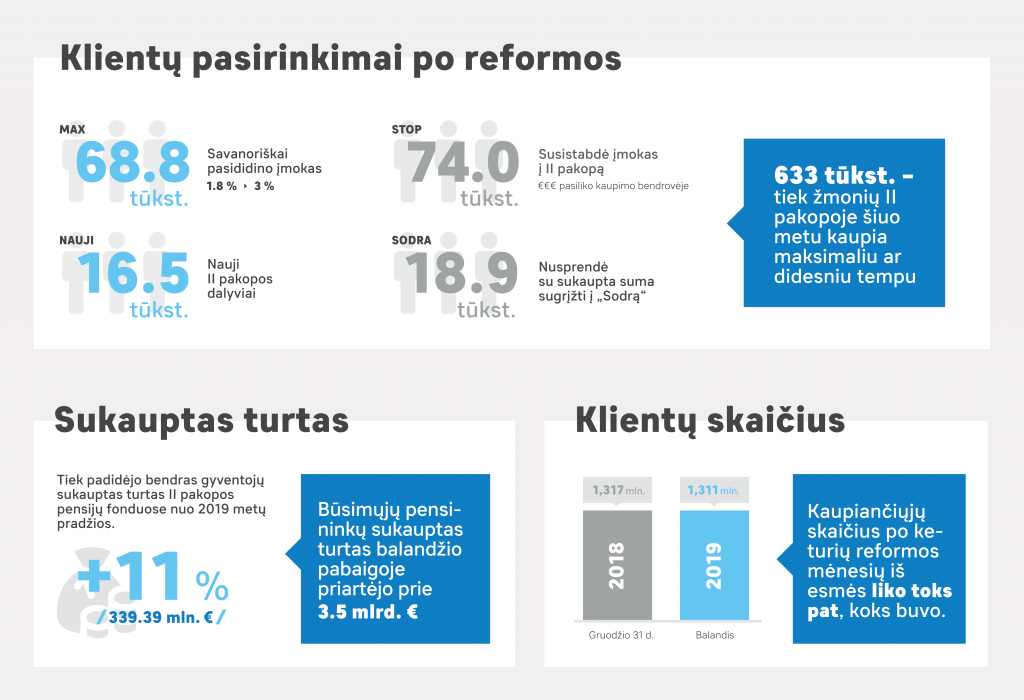

Šių metų pradžioje Lietuvoje įsigaliojus pensijų reformai, kaupiančiųjų fonduose skaičius per penkis reformos mėnesius beveik nepakito ir išliko 1,3 mln. Skaičiuojama, kad per pirmus penkis šių metų mėnesius nebekaupti II pakopos pensijų fonduose nusprendė vos 1,7% asmenų. O net 77 tūkst. Lietuvos dirbančiųjų nuo metų pradžios įmokas į pensijų fondus nusprendė pasididinti.

Lietuvos investicinių ir pensijų fondų asociacijos (LIPFA) duomenimis, per paskutiniuosius metus II pakopos pensijų fondų dalyvių skaičius išaugo 11 tūkst. 2019 m. gegužės pabaigoje papildomai pensijai kaupė daugiau nei 1,308 mln. asmenų. Lygiai prieš metus kaupiančiųjų skaičius šalyje siekė apie 1,297 mln.

Pasak asociacijos prezidento Šarūno Ruzgio, tai rodo, kad metų pradžioje įsigaliojusi pensijų reforma ir mokesčių pertvarka didelės įtakos papildomam pensijų kaupimui neturėjo. Tiesa, nuogąstavimų būta.

„Spėliota, kad dėl mokesčių pakeitimų išaugus dalies darbuotojų gaunamam atlyginimui „į rankas“, papildomi pinigai tik padidins gyventojų vartojimą. Tačiau taip neatsitiko, atvirkščiai, nuo sausio įmokas į antros pakopos pensijų fondus nuo 1,8 iki 3 proc. darbo užmokesčio pasididino daugiau nei 77 tūkst. kaupiančiųjų. Be to, asmenų, nuo savo algos kaupiančių 3 proc. ir daugiau šiandien yra šešis kartus daugiau nei nusprendusiųjų privatų kaupimą stabdyti“, – pastebi Š. Ruzgys.

Kaupiančiųjų turtas išaugo 330 mln. eurų

Gegužės pabaigos duomenimis, daugiau nei 627 tūkst. pensijų fondų dalyvių kaupia 3 proc. ir daugiau nuo savo atlyginimo. Tuo tarpu bendras asmenų, sustabdžiusių kaupimą pensijų fonduose arba grįžusių su juose sukauptomis sumomis į „Sodrą“ skaičius yra apie 103 tūkst.

Be to, LIPFA skaičiavimais, nuo 2019 m. pradžios naujas pensijų kaupimo sutartis sudarė 19 325 šalies dirbančiųjų, tarp kurių vyrauja jaunimas. Į darbo rinką įsiliejusių asmenų sprendimą pensijai kaupti papildomai Š. Ruzgys vadina itin atsakingu žingsniu.

„Viena pagrindinių taisyklių kalbant apie kaupimą pensijų fonduose yra paprasta: kuo anksčiau pradėsi taupyti, tuo didesnę sumą turėsi ateityje. Tai, kad galvoti apie savo tolimą ateitį ir pensiją vis dažniau pradeda jauni žmonės, nuteikia optimistiškai“, – sako LIPFA prezidentas.

Nors sprendimą taupyti papildomai, siekiant didesnės senatvės pensijos, priima vis daugiau lietuvių, pastebimas, kad didelė jų dalis pamiršta, jog kaupiamos lėšos yra nuolat investuojamos.

„Kasmėnesinės įmokos į pensijų fondus yra įdarbinamos, siekiant išvengti pinigų nuvertėjimo ir atnešti kuo didesnę grąžą kaupiantiesiems. Galima pasidžiaugti, kad per pirmą šių metų ketvirtį visų II pakopos pensijų fondų grąža buvo teigiama, o vidutinis investicinio vieneto vertės pokytis sudarė 6,66 proc.“, – pažymėjo Š. Ruzgys,

Minėtose II pakopos pensijų fonduose sukauptas gyventojų turtas 2019 m. gegužės pabaigoje ūgtelėjo iki 3,396 mlrd. eurų. Lygiai prieš metus, 2018 m. gegužę, sukaupto turto vertė siekė kiek daugiau nei 3,066 mlrd. eurų.