Pandemija keičia požiūrį į pinigų leidimą: stengiamasi taupyti, mažiau…

Lietuvos gyventojai į atliekamų pinigų leidimą per pandemiją ėmė žiūrėti kur kas atsargiau ir konservatyviau. Palyginti su laikotarpiu iki pandemijos, jie linkę mažiau skirti kasdienėms reikmėms, malonumams, labdarai ir loterijos bilietams, tačiau daugiau taupo ir atidžiau stebi, kad būtų sumokėti mokesčiai.

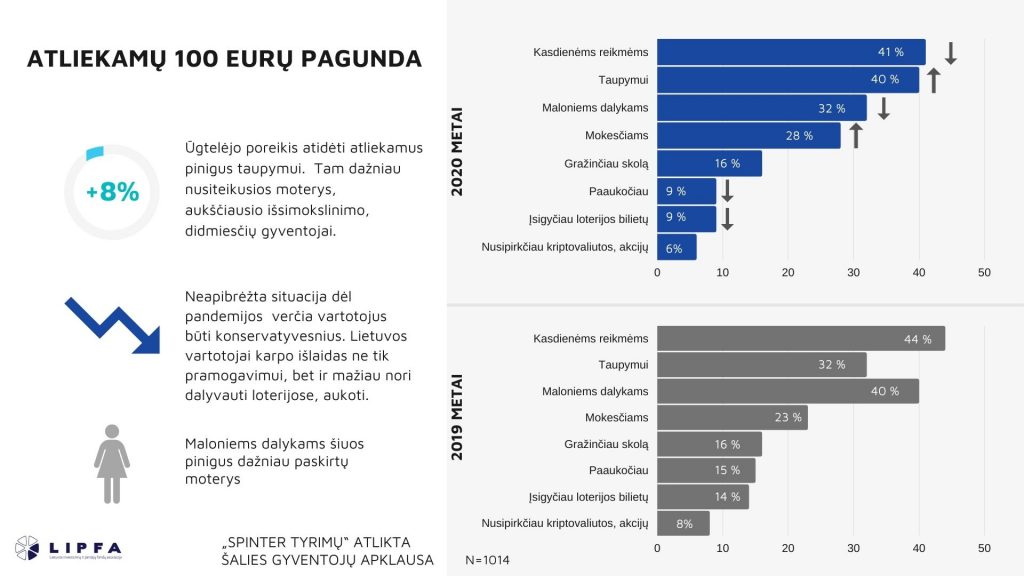

Pasikeitusius šalies gyventojų finansinius prioritetus atskleidė reprezentatyvi „Spinter tyrimų“ spalį atlikta šalies gyventojų apklausa, kurios metu buvo užduotas klausimas, kam jie panaudotų rastus arba turimus atliekamus 100 eurų. 41 proc. respondentų pažymėjo, kad skirtų juos kasdienėms reikmėms (3 punktais mažiau negu pernai birželį), o 40 proc. norėtų atidėti taupymui (8 punktais daugiau). Antrą vietą taupymui užleidę malonumai smuko į trečią poziciją – jiems išlaidautų 32 proc. apklaustųjų (8 punktais mažiau).

Apklausą inicijavusios Lietuvos investicinių ir pensijų fondų asociacijos (LIPFA) vadovas Tadas Gudaitis sako, kad Lietuva nėra išimtis – pandemija verčia vartotojus savo prioritetus iš esmės peržiūrėti ir užsienyje.

„Neapibrėžta situacija dėl pandemijos ir neužtikrintumas dėl ateities verčia vartotojus būti konservatyvesnius. Tarptautinės vadybos konsultacijų bendrovės „McKinsey & Company“ duomenimis, rugsėjį iki 40 proc. Vokietijos vartotojų pripažino, kad jie peržiūri savo prioritetus ir yra pasiruošę sumažinti savo išlaidas daliai vartojimo kategorijų. Panaši dalis JAV gyventojų dabar taip pat kur kas labiau apgalvoja, kam leidžia savo pinigus. Tai yra globali tendencija, kurios tvarumą daugiausiai lems kovos su COVID-19 pandemija sėkmė“, – prognozuoja T. Gudaitis.

Mažiau pramogų ir rizikos

Lietuvos vartotojai karpo išlaidas ne tik pramogavimui, bet ir mažiau nori dalyvauti loterijose. Jeigu turėtų atliekamų pinigų, loterijos bilietų pirktų 9 proc. šalies gyventojų, arba 5 punktais mažiau negu pernai birželį.

Tai, kad Lietuvoje loterijos pritraukia mažiau dėmesio, patvirtina ir naujausi Lošimų priežiūros tarnybos duomenys. Šiemet sausį-rugsėjį didžiąsias loterijas organizuojančios įmonės mūsų šalyje išplatino 80,7 mln. bilietų už 75,5 mln. eurų, atitinkamai 4,8 ir 8,2 proc. mažiau nei pernai tuo pačiu laikotarpiu. Laimėjimų jos irgi išmokėjo mažiau, jie aptirpo 8,5 proc. iki 42,4 mln. eurų.

„Galimybes pramogauti už namų ribų ir vėl iš esmės apkarpė jau antrasis nacionalinis karantinas. Be abejonės, pramogoms skirti pinigai gali keliauti į kitokio formato priemones: skaitmeninius įrenginius, žaidimus, o loterijų bilietų įsigyti tuo labiau nėra jokių kliūčių, tačiau vartotojai iš esmės tapo atsargesni ir linkę nebūtinas išlaidas dėl visa ko pristabdyti“, – sako T. Gudaitis.

Jis atkreipia dėmesį, kad atlikto tyrimo rezultatai rodo, kad nuo 15 iki 9 proc. sumažėjo norinčių paaukoti dalį atliekamų pinigų labdarai ir šis neigiamas požiūris šiek tiek stebina, nes užsienio šalių gyventojai dėl COVID-19 kaip tik jaučia sustiprėjusį ryšį su vietos bendruomenėmis.

Taupymas tampa prioritetu

Į antrą vietą šiemet pakilęs taupymas tampa vienu iš atlikusių ar netikėtai gautų pinigų panaudojimo būdų. Be to, nuo 23 iki 28 proc. padaugėjo skiriančiųjų dėmesį mokesčių sumokėjimui, nepasikeitė 16 proc. siekianti dalis respondentų, kurie yra linkę tokiu būdu susimažinti prisiimtas skolas.

„Sunkiu, sudėtingu laikotarpiu asmeninis pasiryžimas taupyti ypač sustiprėja. Remiantis Lietuvos banko duomenimis, bankuose namų ūkių indėlių nuo kovo mėn. padaugėjo apie 1,4 mlrd. Eur, o tai yra beveik 3 kartus daugiau nei vidutiniškai 2017-2019 m. tuo pačiu laikotarpiu. Šią tendenciją taip pat patvirtina ir JAV turimi duomenys, ir šiemet Europos Sąjungoje (ES) stebima informacija. Ypač skaudžiai įprastam gyvenimui koronavirusas smogė metų pradžioje ir ES namų ūkių taupymo norma pirmąjį šių metų ketvirtį šoko iki rekordinių 16,9 proc. Tačiau antras ketvirtis šį rekordą aplenkė, namų ūkių taupymo normai pakilus net iki 24,6 proc. Tokie taupymo suaktyvėjimai tampriai susiję su bendra ekonomine situacija, tačiau norisi tikėtis, kad įprotis prigis ir taps ilgalaikiu“, – viliasi T. Gudaitis.

Savarankiškas investavimas vis dar domina palyginti mažą dalį šalies gyventojų. Vos 6 proc. respondentų, arba 2 punktais mažiau nei pernai, už atliekamus pinigus galvotų pirkti kriptovaliutos, aukso ar akcijų.

„Spinter tyrimai“ reprezentatyvią šalies gyventojų apklausą atliko spalio 19-29 dienomis, joje dalyvavo 1009 gyventojai, kurių amžius svyruoja nuo 18 iki 75 metų.

Daugiau informacijos:

Gintarė Saulytė Šulgat

Lietuvos investicinių ir pensijų fondų asociacija (LIPFA)

867865759

info@lipfa.lt